Ten artykuł kompleksowo wyjaśnia zasady stosowania stawek VAT dla usług cateringowych w Polsce, rozwiewając wątpliwości dotyczące rozróżnienia między usługą a dostawą towaru. Poznaj kluczowe kryteria decydujące o stawce 8% czy 23% VAT oraz dowiedz się, jak prawidłowo klasyfikować swoje usługi, aby uniknąć błędów i zabezpieczyć swój biznes.

Stawki VAT w cateringu kluczowe zasady rozróżniania 8% od 23%

- Usługa cateringowa z dominującymi usługami towarzyszącymi (np. obsługa, zastawa, aranżacja) podlega stawce 8% VAT.

- Dostawa gotowych posiłków (np. dieta pudełkowa, dania na wynos) jest traktowana jako dostawa towaru i zazwyczaj objęta 23% VAT.

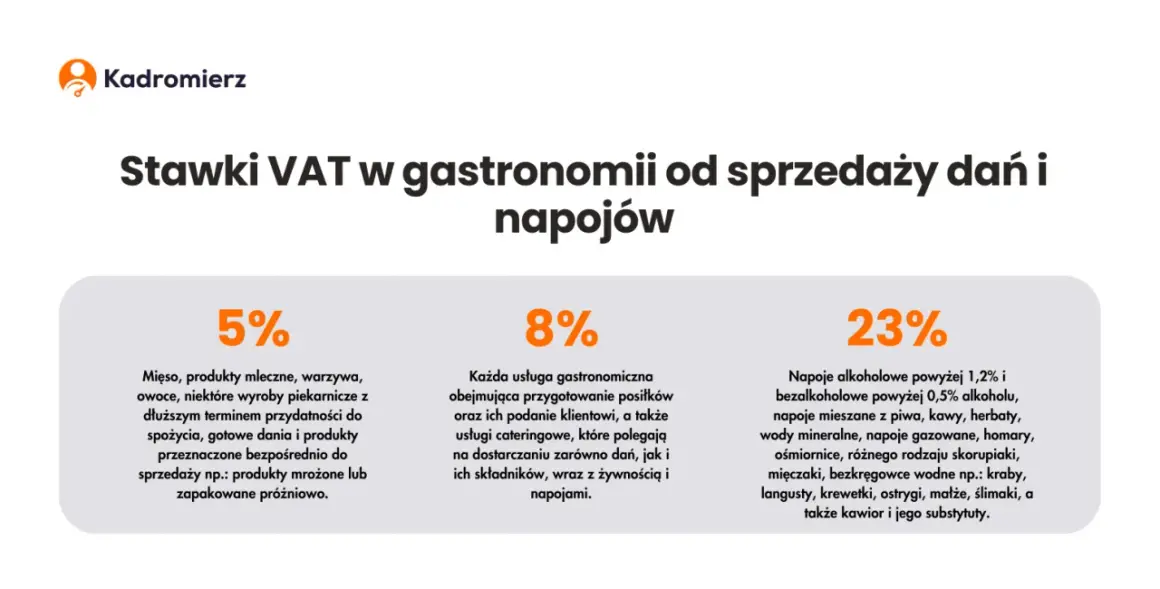

- Wybrane produkty, takie jak kawa, herbata, napoje gazowane, alkohol czy niektóre owoce morza, zawsze podlegają stawce 23% VAT, nawet w ramach usługi cateringowej.

- Możliwe jest zastosowanie stawki 5% VAT dla niektórych gotowych dań na wynos, sprzedawanych bez dodatkowych usług.

- Istnieje kluczowa różnica między usługą cateringową a gastronomiczną, która ma wpływ na możliwość odliczenia VAT przez klienta biznesowego.

- Wiążąca Informacja Stawkowa (WIS) to skuteczne narzędzie do zabezpieczenia prawidłowości stosowanych stawek VAT.

VAT w cateringu: dlaczego jedna usługa może mieć różne stawki?

Kwestia prawidłowego opodatkowania usług cateringowych w Polsce bywa dla wielu przedsiębiorców prawdziwą zagadką. Z pozoru prosta usługa dostarczenia jedzenia może nagle okazać się skomplikowana, gdy przychodzi do wyboru odpowiedniej stawki VAT. Dlaczego tak się dzieje? Klucz leży w rozróżnieniu, czy świadczymy "kompleksową usługę", czy raczej "dostawę towaru". Od tego zależy, czy zastosujemy stawkę 8%, 23%, a w niektórych przypadkach nawet 5% VAT.

Jako ekspert z branży, mogę powiedzieć, że to właśnie ta fundamentalna różnica jest źródłem większości pomyłek. Organy podatkowe bardzo skrupulatnie analizują charakter świadczenia, a każdy szczegół ma znaczenie. Moim celem jest pomóc Ci zrozumieć te niuanse, abyś mógł spać spokojnie, wiedząc, że Twoja firma stosuje właściwe stawki.

Usługa cateringowa czy dostawa posiłków? Poznaj fundamentalną różnicę

To jest sedno sprawy, które decyduje o wszystkim. Zgodnie z polskimi przepisami, musimy rozróżnić między "kompleksową usługą cateringową" (klasyfikowaną zazwyczaj pod PKWiU 56.21) a "dostawą gotowych posiłków/dań", która jest traktowana jako dostawa towaru. Czym się różnią?Usługa cateringowa to coś znacznie więcej niż samo dostarczenie jedzenia. Obejmuje ona szereg usług towarzyszących, które mają dominujący charakter. Myślę tu o całym pakiecie, który sprawia, że wydarzenie jest kompleksowo obsłużone. Z kolei dostawa gotowych posiłków to po prostu przekazanie klientowi jedzenia, często już zapakowanego, bez znaczących dodatkowych usług. W tym przypadku element towarowy jest dominujący, a wszelkie usługi (np. transport) są jedynie marginalne.

To rozróżnienie jest absolutnie kluczowe, ponieważ od niego zależy, czy zastosujesz obniżoną stawkę 8%, czy podstawową 23% VAT. Bez zrozumienia tej różnicy, łatwo o błąd, który może mieć poważne konsekwencje.

Dlaczego prawidłowa klasyfikacja usługi chroni Twój biznes przed karą?

Jako przedsiębiorca, z pewnością wiesz, jak ważne jest przestrzeganie przepisów podatkowych. Błędna klasyfikacja usługi i zastosowanie niewłaściwej stawki VAT to nie tylko ryzyko konieczności dokonania korekt, ale przede wszystkim potencjalne kary finansowe. Urzędy skarbowe bardzo często kontrolują tę kwestię, zwłaszcza w branży gastronomicznej i cateringowej.

Jeśli organ podatkowy uzna, że zaniżyłeś stawkę VAT (np. stosując 8% zamiast 23%), będziesz musiał dopłacić zaległy podatek wraz z odsetkami. W skrajnych przypadkach, jeśli błąd zostanie uznany za celowe działanie, mogą pojawić się również dodatkowe sankcje. Dlatego precyzja w tym zakresie to nie tylko kwestia księgowa, ale przede wszystkim bezpieczeństwo prawne i finansowe Twojej firmy. Warto poświęcić czas na dokładne zrozumienie tych zasad, aby uniknąć niepotrzebnego stresu i kosztów.

Kiedy catering kwalifikuje się na obniżoną stawkę 8% VAT?

Przejdźmy teraz do bardziej optymistycznej perspektywy. Obniżona stawka 8% VAT to marzenie wielu przedsiębiorców z branży HoReCa. Niestety, nie jest ona dostępna dla wszystkich i jest zarezerwowana dla tych świadczeń, które faktycznie stanowią kompleksową usługę cateringową, gdzie element usługowy jest wyraźnie dominujący nad dostawą samego jedzenia. To właśnie te "usługi wspomagające" są tutaj kluczem.

Czym są "usługi wspomagające" i które z nich decydują o niższym podatku?

Aby usługa cateringowa mogła być opodatkowana stawką 8% VAT, musi zawierać znaczące "usługi wspomagające" lub "towarzyszące". To one sprawiają, że świadczenie nie jest jedynie dostawą towaru, ale pełnoprawną usługą. Z mojego doświadczenia wynika, że im więcej tych elementów, tym większa pewność, że prawidłowo zastosujemy obniżoną stawkę. Do najważniejszych usług wspomagających zaliczamy:- Obsługa kelnerska: Obecność personelu, który serwuje dania i napoje, zbiera naczynia.

- Przygotowanie i aranżacja stołów: Ustawienie mebli, nakrycie obrusami, dekoracje.

- Udostępnienie zastawy stołowej i naczyń: Dostarczenie talerzy, sztućców, szkła.

- Serwowanie dań i napojów w miejscu wskazanym przez klienta: Aktywne podawanie posiłków, a nie tylko ich pozostawienie.

- Sprzątanie po wydarzeniu: Usunięcie naczyń, posprzątanie miejsca po zakończeniu cateringu.

Jeśli te elementy są dominujące i stanowią integralną część Twojej oferty, masz solidne podstawy do zastosowania stawki 8% VAT. Pamiętaj, że liczy się ich łączny, kompleksowy charakter, a nie tylko pojedyncze wystąpienie.

Praktyczne przykłady: catering na weselach, konferencjach i eventach firmowych

Aby lepiej zobrazować, kiedy stawka 8% VAT ma zastosowanie, pomyślmy o typowych scenariuszach. To właśnie w nich usługi wspomagające odgrywają kluczową rolę i decydują o charakterze świadczenia.

Weźmy na przykład catering na weselu. Firma cateringowa nie tylko dostarcza jedzenie, ale również aranżuje salę, ustawia stoły, zapewnia elegancką zastawę, a przede wszystkim obsługę kelnerską, która serwuje dania, dba o napoje i sprząta po imprezie. To ewidentnie kompleksowa usługa, gdzie element ludzki i organizacyjny jest dominujący.

Podobnie jest z cateringiem na konferencjach czy bankietach firmowych. Tutaj również mamy do czynienia z przygotowaniem bufetów, stałym uzupełnianiem dań, obsługą gości, a często także z udostępnieniem sprzętu (np. ekspresów do kawy) i sprzątaniem. W takich sytuacjach, dostawa jedzenia jest tylko jednym z wielu elementów szerszej usługi, co uzasadnia stawkę 8% VAT.

Stawka 23% VAT w cateringu: kiedy musisz ją bezwzględnie zastosować?

Niestety, nie wszystkie świadczenia związane z jedzeniem mogą cieszyć się obniżoną stawką. W wielu przypadkach, zwłaszcza gdy element usługowy jest marginalny, a dominująca jest po prostu dostawa produktu, musimy zastosować podstawową stawkę 23% VAT. To ważne, aby jasno to rozróżnić i uniknąć nieprzyjemności.

Dostawa dań na wynos jako dostawa towaru: zasady opodatkowania

Jednym z najczęstszych przypadków, gdy musimy zastosować stawkę 23% VAT, jest dostawa dań na wynos. Jeśli prowadzisz restaurację i sprzedajesz posiłki na dowóz lub do odbioru osobistego, bez świadczenia dodatkowych usług (takich jak obsługa kelnerska, aranżacja miejsca spożycia, udostępnienie zastawy), to Twoje świadczenie jest traktowane jako dostawa towaru, a nie usługa. Klient po prostu otrzymuje zapakowane jedzenie, które konsumuje w wybranym przez siebie miejscu i czasie.W takich sytuacjach, nawet jeśli danie jest przygotowane z najwyższą starannością, brak dominujących usług towarzyszących sprawia, że element towarowy jest przeważający. Dlatego też, musisz bezwzględnie zastosować stawkę 23% VAT.

Catering dietetyczny (dieta pudełkowa): dlaczego fiskus najczęściej widzi tu 23% VAT?

Catering dietetyczny, czyli popularna "dieta pudełkowa", to kolejny obszar, gdzie najczęściej spotykamy się ze stawką 23% VAT. Dlaczego? Ponieważ w przeważającej większości przypadków, głównym elementem świadczenia jest dostarczenie zapakowanych, gotowych posiłków do domu lub biura klienta. Elementy usługowe, takie jak transport, są zazwyczaj traktowane jako marginalne i niezbędne do realizacji dostawy towaru.

Klient otrzymuje zestaw posiłków na cały dzień lub kilka dni, które samodzielnie podgrzewa i konsumuje. Nie ma tu zazwyczaj obsługi kelnerskiej, aranżacji stołu czy sprzątania po posiłku. Dominującym elementem jest po prostu dostawa produktu jedzenia. Dlatego też, organy podatkowe konsekwentnie klasyfikują catering dietetyczny jako dostawę towaru, objętą stawką 23% VAT.

Czy istnieją argumenty za 8% VAT przy diecie pudełkowej?

Chociaż w większości przypadków dieta pudełkowa jest opodatkowana stawką 23% VAT, teoretycznie można by próbować argumentować za stawką 8%, ale jest to niezwykle trudne do obrony i wymaga bardzo specyficznych warunków. Musiałoby to być świadczenie, w którym element usługowy byłby wyraźnie dominujący, a dostawa jedzenia stanowiłaby jedynie jego część.

Mogłoby to mieć miejsce, gdyby usługa obejmowała na przykład: bardzo intensywne, indywidualne doradztwo dietetyczne z aktywnym udziałem dietetyka w procesie personalizacji posiłków, regularne konsultacje, szczegółowe analizy postępów, a także np. specjalistyczne usługi logistyczne wykraczające poza zwykły transport, np. dostarczanie posiłków w ściśle określonych, niestandardowych warunkach z dodatkową obsługą na miejscu. Takie przypadki są jednak rzadkością i wymagają indywidualnej interpretacji, najlepiej zabezpieczonej Wiążącą Informacją Stawkową. W praktyce, dla standardowej diety pudełkowej, stawka 23% jest normą.

Uwaga na wyjątki! Te produkty zawsze mają 23% VAT, nawet w usłudze cateringowej

Nawet jeśli świadczysz kompleksową usługę cateringową, która w całości kwalifikuje się do stawki 8% VAT, musisz być świadomy pewnych wyjątków. Istnieje lista produktów, które niezależnie od kontekstu, zawsze podlegają podstawowej stawce 23% VAT. To pułapka, w którą łatwo wpaść, jeśli nie zna się szczegółów.

Kawa, herbata i napoje gazowane: jak prawidłowo fakturować?

To jeden z najczęstszych punktów spornych. Pamiętaj, że kawa i herbata (nawet z dodatkami, takimi jak mleko czy cukier), a także wody mineralne i napoje gazowane bezalkoholowe, zawsze podlegają stawce 23% VAT. Nie ma znaczenia, czy podajesz je w ramach eleganckiego bankietu, czy sprzedajesz na wynos. Ich opodatkowanie jest stałe.

Jak prawidłowo fakturować takie pozycje w ramach kompleksowej usługi cateringowej? Najbezpieczniej jest wyodrębnić je na fakturze i przypisać im stawkę 23%. Możesz opisać usługę cateringową (np. "Obsługa bankietu z wyżywieniem") ze stawką 8%, a następnie dodać pozycje takie jak "Kawa", "Herbata", "Woda gazowana" ze stawką 23%. Dzięki temu unikniesz błędów i nie narazisz się na zarzut zaniżenia podatku.

- Kawa i herbata (również z dodatkami)

- Wody mineralne i napoje gazowane bezalkoholowe

Opodatkowanie alkoholu w ramach usługi cateringowej

Podobnie jak w przypadku kawy czy napojów gazowanych, napoje alkoholowe również zawsze podlegają stawce 23% VAT. Dotyczy to napojów o zawartości alkoholu powyżej 1,2%, a także mieszanin piwa z napojami bezalkoholowymi, jeśli zawartość alkoholu przekracza 0,5%. Tutaj również nie ma znaczenia, czy alkohol jest podawany w ramach usługi cateringowej, czy sprzedawany oddzielnie.

Zawsze musisz pamiętać o wyodrębnieniu tych pozycji na fakturze i zastosowaniu do nich podstawowej stawki. To standardowa praktyka, która zapewnia zgodność z przepisami.

Owoce morza i kawior: kiedy podnoszą stawkę podatku?

Kolejną grupą produktów, które zawsze są objęte stawką 23% VAT, są niektóre owoce morza i ich przetwory, a także kawior. Mówimy tu o takich pozycjach jak homary, ośmiornice, langusty czy krewetki, a także kawior (np. z jesiotra). Jeśli Twoje menu cateringowe zawiera te luksusowe składniki, musisz pamiętać, aby je również wyodrębnić i opodatkować stawką 23% VAT, nawet jeśli reszta usługi kwalifikuje się na 8%.

To szczegóły, które często umykają, ale mają znaczenie dla prawidłowego rozliczenia VAT.

Stawka 5% VAT: czy dotyczy Twojej oferty dań na wynos?

Poza stawkami 8% i 23%, istnieje jeszcze jedna możliwość stawka 5% VAT. Jest ona jednak zarezerwowana dla bardzo specyficznych sytuacji i dotyczy głównie niektórych gotowych dań na wynos, które są traktowane jako towar. Warto wiedzieć, kiedy można ją zastosować, aby nie przepłacać.

Jakie warunki musi spełnić gotowy posiłek, by zastosować stawkę 5%?

Stawka 5% VAT może być stosowana w przypadku sprzedaży gotowych dań na wynos, które są traktowane jako towar, ale tylko pod pewnymi warunkami. Kluczowe jest to, że produkt musi być paczkowany i nie może być świadczonych żadnych dodatkowych usług, które mogłyby zmienić jego charakter na usługowy. Często dotyczy to posiłków, które klient musi samodzielnie podgrzać przed spożyciem.

Mówimy tu o produktach, które są de facto artykułem spożywczym, a nie częścią kompleksowej usługi. Jeśli Twoja oferta obejmuje gotowe dania, które są po prostu sprzedawane i wydawane klientowi bez żadnych dodatkowych świadczeń, warto sprawdzić, czy nie kwalifikują się one do tej obniżonej stawki.

Różnica między daniem gotowym do spożycia a towarem spożywczym

Tutaj wkraczamy w subtelne niuanse. "Danie gotowe do spożycia" w kontekście usług gastronomicznych lub cateringowych często oznacza posiłek, który jest przygotowany i podany z pewnym elementem usługi (np. w restauracji). Może ono podlegać stawce 8% (jeśli jest częścią usługi cateringowej) lub 23% (jeśli jest dostawą na wynos bez usług).

Natomiast "towar spożywczy" w szerokim rozumieniu, który może być objęty stawką 5%, to produkt, który jest po prostu sprzedawany jako artykuł spożywczy, często paczkowany, przeznaczony do dalszego przygotowania lub odgrzania przez klienta. Kluczowa jest tu minimalizacja elementu usługowego. Jeśli sprzedajesz np. zapakowaną zupę, którą klient musi odgrzać w domu, to jest to bardziej towar spożywczy, niż "danie gotowe do spożycia" w kontekście usługi.

Catering a usługa gastronomiczna: kluczowa różnica dla Twojego klienta biznesowego

Rozróżnienie między usługą cateringową a gastronomiczną ma ogromne znaczenie nie tylko dla Ciebie jako usługodawcy, ale przede wszystkim dla Twoich klientów biznesowych. To, jak zaklasyfikujesz i opiszesz usługę na fakturze, może zadecydować o tym, czy Twój klient będzie mógł odliczyć VAT, czy też nie.

Dlaczego nabywca może odliczyć VAT od cateringu, a od usługi w restauracji nie?

To jest bardzo ważna kwestia, o której często zapominamy. Zgodnie z przepisami, nabywca (firma) może odliczyć VAT od usług cateringowych, natomiast co do zasady nie może odliczyć VAT od usług gastronomicznych świadczonych w restauracji. Skąd ta różnica?

Kluczowa jest definicja miejsca świadczenia usługi. Usługa gastronomiczna to przygotowanie i podanie posiłku w lokalu usługodawcy (np. restauracji, kawiarni). Jest to usługa "na miejscu". Natomiast usługa cateringowa świadczona jest w miejscu wyznaczonym przez klienta poza lokalem usługodawcy. Ta różnica w miejscu świadczenia jest fundamentalna dla celów odliczenia VAT przez nabywcę. Jeśli Twoja firma organizuje spotkanie poza biurem i zamawia catering, VAT od takiej usługi jest co do zasady odliczalny. Jeśli jednak pracownicy idą na obiad do restauracji, VAT nie podlega odliczeniu.

Jak prawidłowo opisać usługę na fakturze, by ułatwić klientowi odliczenie podatku?

Jako Jędrzej Pietrzak, zawsze podkreślam moim klientom, jak ważne jest precyzyjne i jasne opisanie usługi na fakturze. To ułatwia życie Twojemu klientowi i minimalizuje ryzyko problemów z odliczeniem VAT. Oto kilka praktycznych wskazówek:

- Używaj terminu "usługa cateringowa" zamiast "usługa gastronomiczna": To kluczowe sformułowanie, które od razu sygnalizuje charakter świadczenia.

- Wskazuj miejsce świadczenia usługi: Zamiast ogólnego opisu, napisz np. "catering na event firmowy w siedzibie klienta" lub "catering na szkolenie w wynajętej sali".

- Wyszczególnij dominujące usługi towarzyszące: Jeśli to możliwe, krótko wspomnij o tym, co sprawia, że jest to kompleksowa usługa, np. "z obsługą kelnerską i zastawą" lub "z pełną aranżacją stołów i sprzątaniem".

Taki opis nie tylko jest zgodny z prawdą, ale także stanowi jasny sygnał dla działu księgowości Twojego klienta, że ma do czynienia z usługą, od której VAT może być odliczony.

Nie jesteś pewien stawki? Zabezpiecz swoją firmę dzięki Wiążącej Informacji Stawkowej (WIS)

W obliczu wszystkich tych niuansów i potencjalnych pułapek, naturalne jest, że możesz mieć wątpliwości co do prawidłowej stawki VAT dla konkretnej usługi. Na szczęście, polskie prawo podatkowe oferuje narzędzie, które daje przedsiębiorcom 100% pewności prawnej Wiążącą Informację Stawkową (WIS).

Czym jest WIS i dlaczego daje Ci 100% pewności prawnej?

Wiążąca Informacja Stawkowa (WIS) to nic innego jak oficjalna decyzja Dyrektora Krajowej Informacji Skarbowej, która określa prawidłową stawkę VAT dla konkretnego towaru lub usługi. To nie jest Twoja interpretacja, ani interpretacja Twojej księgowej to wiążąca opinia organu podatkowego.

Główną zaletą WIS jest to, że jej uzyskanie zapewnia przedsiębiorcy pełną pewność prawną. Oznacza to, że jeśli zastosujesz stawkę VAT wskazaną w WIS, organy podatkowe nie mogą jej zakwestionować. Nawet jeśli w przyszłości zmieni się interpretacja przepisów, WIS chroni Cię przez okres swojej ważności. To bezcenne narzędzie, które eliminuje ryzyko błędów i kar, dając Ci spokój ducha.

Jak i gdzie złożyć wniosek o wydanie indywidualnej decyzji?

Wniosek o wydanie Wiążącej Informacji Stawkowej możesz złożyć elektronicznie za pośrednictwem e-Urząd Skarbowy. Wniosek powinien zawierać szczegółowy opis towaru lub usługi, dla której chcesz uzyskać decyzję o stawce VAT. Musisz dokładnie przedstawić wszystkie elementy składowe świadczenia, aby Dyrektor KIS mógł precyzyjnie ocenić jego charakter.

Chociaż proces może wydawać się nieco formalny, to moim zdaniem warto poświęcić czas i energię na uzyskanie WIS, zwłaszcza w przypadku usług, które budzą największe wątpliwości. To inwestycja w bezpieczeństwo Twojej firmy i spokój na lata.